شكل قائمة الدخل الشامل، يوضح بيان الدخل الشامل أشياء كثيرة من أجل أن تكون الصورة واضحة وكاملة للمستخدمين بما في ذلك الأرباح والخسائر في القيمة الإجمالية النهائية، أرباح وخسائر الاستثمارات طويلة الأجل والأرباح لكل سهم والكثير من المعلومات والبيانات المهمة للمستخدمين، يتم استخدام بيان الدخل لتقييم أداء الشركة أو المنشأة من خلال مطابقة إيرادات الفترة، يستخدم المحاسبون مصطلح ومعنى صافي الدخل لذلك سنوضح لكم شكل قائمة الدخل الشامل.

قائمة الدخل

يتم استخدام بيان الدخل لتقييم أداء الشركة أو المنشأة من خلال مطابقة إيرادات الفترة “الدخل المكتسب” مع المصاريف التي حدثت من أجل الحصول على هذه الإيرادات ، وينتج عن هذه المقابلة صافي الربح “صافي الدخل” أو صافي الدخل. خسارة.

يستخدم المحاسبون مصطلح ومعنى صافي الدخل ، والذي يمكن تعريفه على أنه فائض إيرادات المبيعات على مصاريف التشغيل وتكلفة البضائع المباعة خلال فترة محددة.

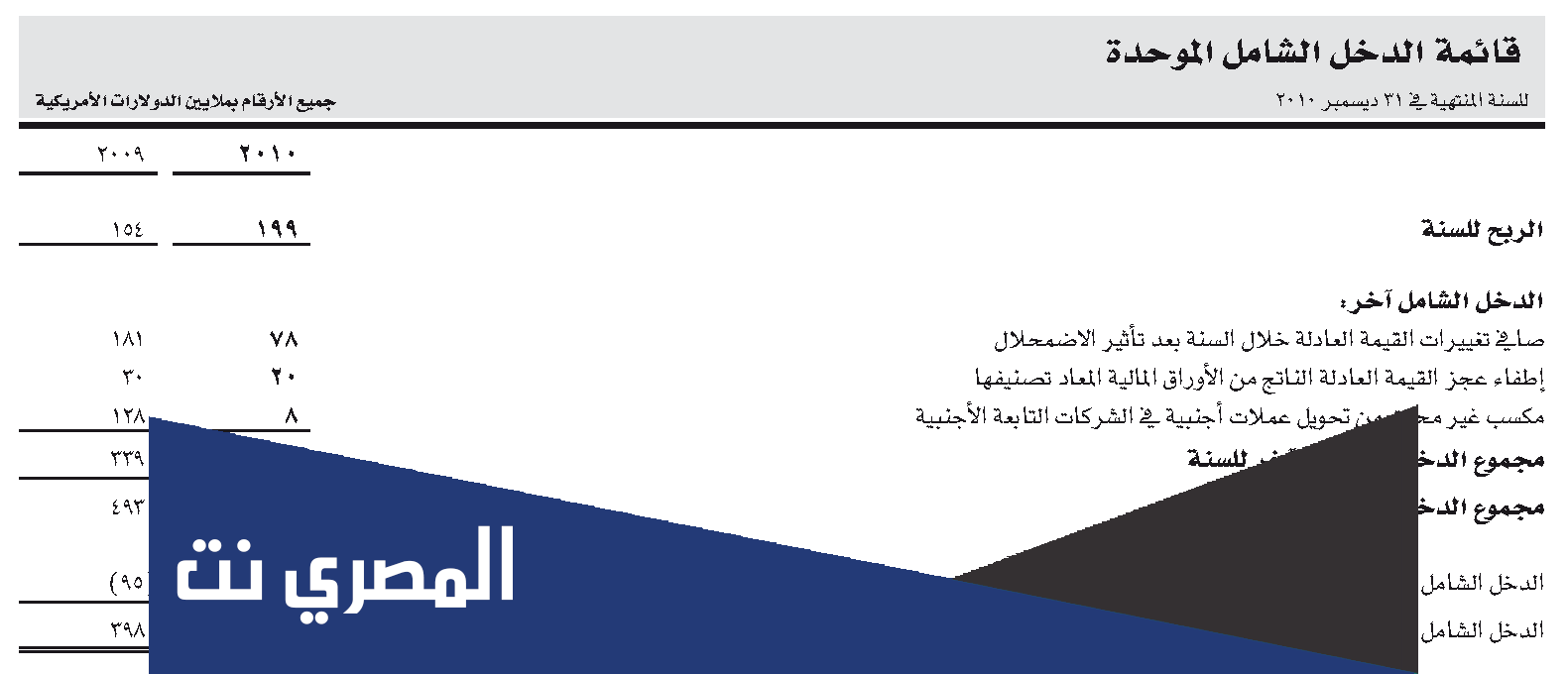

بيان الدخل الشامل

هو إظهار تلك البنود غير المتكررة وغير الاعتيادية في قائمة الدخل ، وهذه البنود هي كالتالي: –

أولا ، العمليات المتقطعة

تظهر الخسائر أو الأرباح في صافي القيمة ، في حالة الأرباح ، تظهر بعد خصم الضريبة منها ، على سبيل المثال ، خسائر أو أرباح تحويل العملات ، أو خسائر أو أرباح الاستغناء عن الأصول الثابتة ، وشطب حسابات القبض ، وشطب جرد أو خسائر أو أرباح صرف عن خط الإنتاج.

ثانياً ، عناصر غير عادية

تمثل البنود غير العادية كل عملية تختلف عن النشاط العادي للمنشأة ، وهذه الأنشطة غير عادية ونادرة كخسائر أو أرباح لاستثمارات طويلة الأجل إذا لم تكن متكررة أو فردية ، وخسائر ناتجة عن قوانين معينة أو كوارث طبيعية .

ثالثًا ، العناصر غير المتكررة أو غير العادية

تشمل هذه البنود تلك التي ينطبق عليها أحد الشرطين السابقين ، وليس على كليهما ، أو إذا كانت غير عادية ولكنها متكررة ، أو العكس ، طبيعية ولكنها غير متكررة.

رابعا ، التغييرات في مبدأ المحاسبة

تحدث هذه التغييرات عندما تحدث ظروف أو أحداث أو عندما يكون هناك شك بشأن تاريخ إعداد القائمة ، بما في ذلك تصحيح الأخطاء. يجب التمييز بين التغيير الذي حدث بسبب تصحيح الأخطاء المتعلقة أو المتعلقة بتطبيق مبادئ المحاسبة والتغيير في مبدأ المحاسبة.

خامساً: التغيير في التقديرات والتوقعات

تغيير في التقديرات أو التوقعات ، مثل العمر الإنتاجي للموجودات والديون المشكوك في تحصيلها ، وإذا كانت تؤثر على الفترات المستقبلية أيضًا ، يتم إجراء تعديلات على الفترات المستقبلية.

مفهوم بيان الدخل الشامل

إنها قائمة تضم عددًا من الأرصدة الفرعية المستخدمة في تحديد صافي الدخل أو صافي الأرباح النهائية بعد عدد من المراحل ، مثل:

مرحلة استخراج صافي الدخل التشغيلي ، ومرحلة استخراج إجمالي الربح ، ومرحلة استخراج صافي الدخل قبل الضرائب ، ومرحلة استخلاص الدخل من النشاط الدائم أو المستمر.

أقسام بيان الدخل

يتألف بيان الدخل من قسمين وهما كالتالي: –

- القسم الأول الذي يتحقق من نتائج العمليات والنشاط المعروف بالنشاط التشغيلي بحيث يتم تحديد صافي الربح الإجمالي وصافي الربح للعمليات الجارية.

- القسم الثاني ، الذي يحتوي على أنشطة تسمى الأنشطة غير التشغيلية ، أو تلك التي لا تتعلق أو لا تتعلق بالنشاط الحالي والمتكرر والمعتاد.

بإضافة القسم الثاني إلى الأول ، سينتج عنها صافي دخل شامل للدورة المالية.

نموذج بيان الدخل الشامل

قد يظهر بيان الدخل الشامل بعض أو كل الأجزاء الأربعة التالية ، وهي: –

الجزء الأول من النشاط التشغيلي الرئيسي

تقرير عن مصاريف وايرادات النشاط الاساسي والعادي والمتكرر بالوحدة ويتكون من اربعة اجزاء فرعية هي كالتالي: –

إيرادات المبيعات

يتم طرحها من إجمالي إيرادات المبيعات والإتاوات والخصومات المسموح بها للوصول إلى صافي إيرادات المبيعات.

تكلفة البضاعة المباعة

تشمل المؤسسات التجارية والصناعية عروض أسعار للسلع التي تم بيعها لتوليد إيرادات للمستهلكين.

مصاريف بيع صاريف

هذه هي المصاريف المتعلقة بجهود المبيعات ، فهي عمولات ومرتبات موظفي المبيعات ، ونفقات الإعلان ، ومصاريف الحزم واللف ، ونفقات السفر وتعيينات موظفي المبيعات ، ونفقات الاستعانة بمصادر خارجية ، واستهلاك معدات قسم المبيعات ، والفاكس الهاتفي ، والانضمام إلى الديون المعدومة نفقات.

مصاريف عمومية أو إدارية

تشمل المصروفات التشغيلية أو الإدارية استهلاك مبنى الإدارة والمياه والكهرباء ورواتب الموظفين الإداريين واستهلاك معدات المكاتب ومنشورات مصروفات التأمين.

ثانياً ، النشاط غير الرئيسي

هو تقرير مصاريف وإيرادات للنشاط الإضافي أو الثانوي بالمنشأة ، بالإضافة إلى هذا التقرير عن الخسائر وحتى المكاسب للعمليات غير المتكررة وغير الاعتيادية ، وينقسم إلى قسمين فرعيين على النحو التالي: –

الإيرادات والأرباح الأخرى

هذه هي دخل النشاط الثانوي مثل دخل الأسهم والتأجير الائتماني ، والمكاسب على أساس صافي مثل المكاسب الرأسمالية (“بيع الأصول الثابتة”) ، والمكاسب في أسعار الصرف الأجنبي عند سداد الديون أو تحصيلها بالعملة الأجنبية.

مصاريف وخسائر أخرى

إنها نفقات النشاط الثانوي مثل فوائد السندات ، ويتم عرض الخسائر على أساس صافي ، مثل الخسائر الرأسمالية (بيع الأصول الثابتة) ، وخسائر تغيرات أسعار العملات الأجنبية عند سداد الديون أو عند تحصيلها بالعملة الأجنبية.

ثالثا ، ضريبة الدخل

هي الضريبة المفروضة على العمليات الدائمة أو المستمرة ، وهما الجزآن السابقان.

الرابعة ، العمليات المتقطعة

إنها الخسائر والمكاسب الكبيرة التي تنتج عن جزء من الوحدة مثل خط الإنتاج للأنشطة الأساسية للشركة المتنوعة ، الخالية من التأثير الضريبي.

خامسا ، العناصر غير العادية

خسائر ومكاسب كبيرة ناتجة عن عناصر غير عادية “غير متكررة وغير مألوفة” مثل الحظر القانوني الجديد من خلال سلعة معينة مثل السجائر.

وكذلك الظروف الخاصة والكوارث والخسائر والمكاسب الكبيرة التي تنجم عن سداد الديون ، وهي من البنود الاستثنائية ، رغم أنها لم تستوف بعض شروط الشروط الاستثنائية.

سادسا ، التأثير المشترك للتغيير في السياسات المحاسبية

بسبب التحول من مبدأ محاسبة مقبول بشكل عام إلى مبدأ آخر مقبول بشكل عام ، مثل التحول من تقييم المخزون بعد الوارد أولاً يصرف أولاً (FIFO) إلى متوسط المخزون ، وكذلك التحول من الاستهلاك المعجل إلى الاستهلاك المباشر.

سابعاً: تحديد عائد التوزيعات

تتطلب مهنة المحاسبة الإفصاح عن عائد السهم مثل ملحق في نهاية قائمة الدخل ويتم احتساب عائد السهم دون التدخل في التفاصيل

أهمية بيان الدخل

يحتوي بيان الدخل على العديد من الأشياء المهمة التي تقدمها ، ومنها ما يلي: –

- تقييم الأداء السابق للشركة ثم عمل تنبؤات للتدفقات النقدية المستقبلية بقدر مناسب من الثقة.

- يساعد بيان الدخل في تحديد مخاطر عدم التحقق من التدفقات النقدية المحددة ، ويستخدم هذا من قبل المستخدم الذي يقدر تأثير التغيير في الطلب على منتجات الشركة على النفقات والإيرادات ومن ثم تأثيره على الدخل.

- الأداء التشغيلي هو الوسيلة الأساسية لتوليد الإيرادات ثم النقد ، حيث أن نتائج العمليات المستمرة أكثر أهمية من نتائج الأحداث.

- لا يملك الرقم النهائي للدخل القدرة على إعطاء صورة واضحة للدخل ، لذلك يتم أخذ بيان الدخل بشكل مفصل وكامل ومعلومات عن طبيعة الدخل وإمكانيات استمراره واستمراريته في المستقبل. .

في ختام هذا الموضوع نكون قد تحدثنا عن شكل قائمة الدخل الشامل، وتعرفنا علي اهم المعلومات التي تتعلق بتلك الموضوع، وتعرفنا علي شكل قائمة الدخل الشامل وبيان الدخل الشامل، وتكلمنا عن اقسام بيان الدخل ونموذج بيان الدخل الشامل، وتكلمنا عن مصاريف عمومية وإدارية واهمية بيان الدخل.